Les informations présentées dans cet article ont une vocation purement informative et ne constituent pas un conseil financier personnalisé. Les conditions d’octroi de crédit varient selon les établissements et votre situation personnelle. Pour une analyse adaptée à votre profil, consultez un professionnel du crédit immobilier.

Votre feuille de route calcul en 4 étapes

- Additionnez vos revenus nets mensuels stabilisés (salaire + primes contractuelles + 70% revenus locatifs)

- Déduisez toutes vos charges fixes actuelles (crédits en cours, pensions alimentaires versées)

- Appliquez la règle des 35% : mensualité maximale = (revenus – charges) × 0,35

- Calculez votre capacité totale selon la durée de prêt souhaitée et le taux du marché

Cette feuille de route simplifiée vous donne les grandes étapes du calcul. Dans les sections qui suivent, nous détaillons chaque composante pour vous permettre d’établir une estimation précise de votre capacité réelle. Vous comprendrez également pourquoi deux profils aux revenus identiques peuvent obtenir des réponses bancaires différentes.

Au-delà de la formule mathématique, nous vous révélons les critères qualitatifs que les banques examinent dans votre dossier : stabilité professionnelle, gestion de compte, apport personnel et reste à vivre. Ces éléments déterminent souvent l’issue de votre demande autant que le respect du taux de 35%.

Décrypter le plafond d’emprunt que les banques vous accordent

La capacité d’emprunt représente le montant maximal qu’une banque accepte de vous prêter pour financer votre acquisition immobilière. Ce plafond ne dépend ni du prix du bien convoité ni de vos envies, mais exclusivement de votre profil financier actuel.

Les établissements bancaires appliquent une grille d’analyse standardisée combinant trois dimensions : vos revenus mensuels nets, vos charges fixes récurrentes et le respect d’un taux d’endettement réglementaire. Cette évaluation détermine la mensualité maximale que vous pouvez supporter sans fragiliser votre équilibre budgétaire. À partir de cette mensualité plafond, la banque calcule le capital total empruntable en fonction de la durée et du taux d’intérêt proposés.

Prenons une situation classique : un couple de salariés totalisant 3 500 € de revenus nets mensuels, sans crédit en cours. Avec le plafond réglementaire actuel, leur mensualité maximale autorisée s’établit autour de 1 225 €. Sur 25 ans à un taux de 3,2 %, cette mensualité correspond à une capacité d’emprunt d’environ 210 000 €.

L’erreur la plus couramment constatée dans les dossiers consiste à confondre capacité d’emprunt et budget d’achat total. La capacité représente uniquement la somme prêtée par la banque. Votre budget d’achat réel intègre également votre apport personnel et doit déduire les frais annexes incontournables : frais de notaire, garantie bancaire, frais de dossier.

La mécanique du calcul : revenus, charges et taux d’endettement

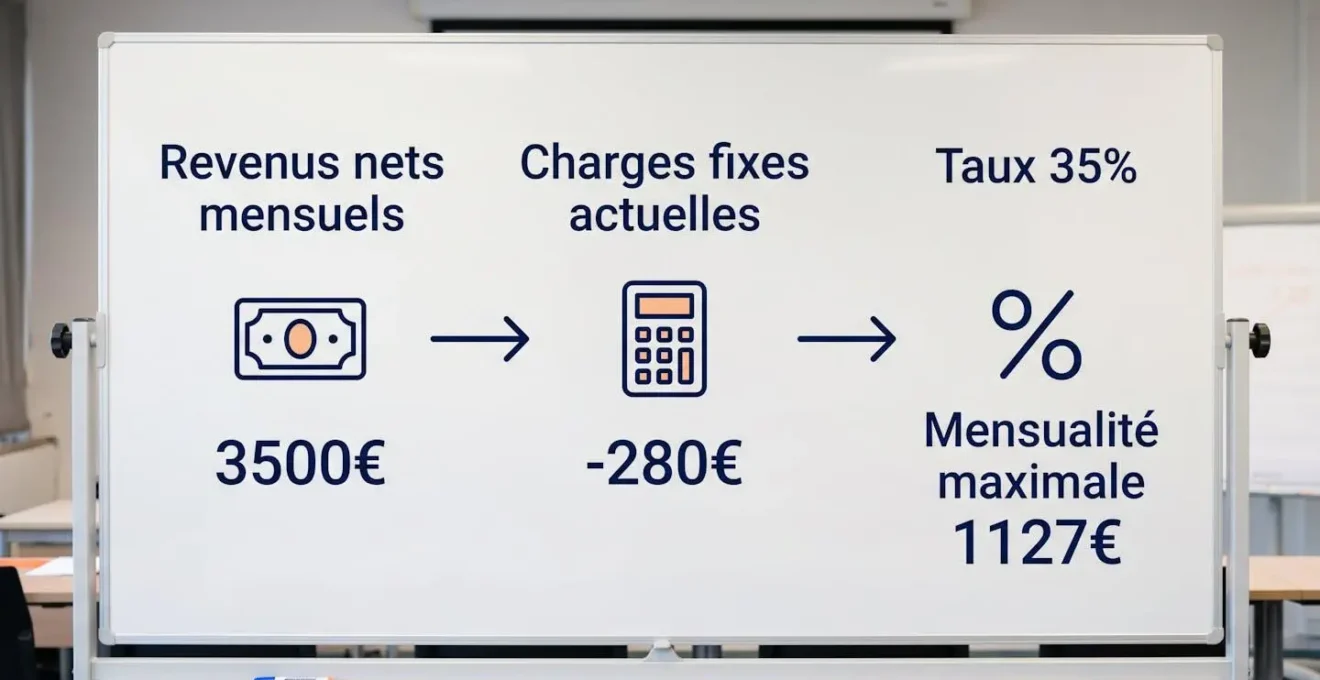

La formule de base repose sur une équation simple : (Revenus nets mensuels – Charges fixes) × 0,35 = Mensualité maximale autorisée. Chacune des trois composantes exige une compréhension précise pour éviter les erreurs d’estimation fréquentes.

Identifier vos revenus nets mensuels stabilisés

Les banques comptabilisent uniquement les revenus réguliers et justifiables sur le long terme. Le salaire net mensuel constitue la base de calcul principale pour les salariés. Les primes contractuelles récurrentes — 13e mois inscrit au contrat de travail, prime d’ancienneté automatique — sont intégrées après vérification sur les bulletins de salaire.

- Si vous êtes salarié en CDI avec salaire fixe :

Calcul standard basé sur le salaire net mensuel multiplié par 12 mois. Les primes contractuelles récurrentes comme le 13e mois inscrit au contrat sont intégrées. Justificatif requis : 3 derniers bulletins de salaire.

- Si vous percevez des primes variables importantes :

Calcul sur moyenne arithmétique : salaire fixe + moyenne des primes sur les 3 dernières années. Les établissements appliquent généralement un coefficient de prudence de 70 à 80% sur la part variable. Justificatif : bulletins de salaire + avis d’imposition des 3 dernières années.

- Si vous exercez en profession libérale, TNS ou auto-entrepreneur :

Calcul basé sur le bénéfice comptable moyen des 3 derniers exercices fiscaux après déduction des charges professionnelles. Exigence minimale : activité stabilisée depuis au moins 3 ans. Justificatif : bilans comptables certifiés + avis d’imposition des 3 dernières années.

Les revenus fonciers issus d’investissements locatifs sont comptabilisés avec prudence. La pratique bancaire standard applique un coefficient de 70% pour tenir compte des périodes de vacance locative, des impayés potentiels et des charges de copropriété. Un loyer de 800 € mensuel sera donc valorisé à hauteur de 560 € dans le calcul de capacité.

Recenser l’ensemble de vos charges fixes actuelles

Toute mensualité contractuelle récurrente réduit directement votre capacité d’emprunt. Les crédits à la consommation en cours — crédit automobile, prêt personnel, crédit renouvelable — représentent le premier poste à déduire. Une mensualité de 280 € pour un crédit auto diminue votre capacité totale d’environ 80 000 à 100 000 € selon la durée envisagée.

Les pensions alimentaires versées suite à une décision de justice constituent également une charge fixe incompressible. Les banques les déduisent intégralement des revenus disponibles. À l’inverse, les pensions alimentaires perçues peuvent être intégrées aux revenus si elles sont formalisées juridiquement et justifiables sur plusieurs années.

Pour les propriétaires-bailleurs qui envisagent un nouvel achat, la pratique bancaire diffère selon le projet. Si l’acquisition vise un bien locatif supplémentaire, le loyer actuel perçu reste un revenu complémentaire. Si le nouveau prêt finance une résidence principale alors que vous êtes déjà propriétaire d’un bien loué, certains établissements déduisent une partie des charges de copropriété du bien existant.

Appliquer le taux d’endettement maximal de 35%

Depuis janvier 2022, la mesure réglementaire publiée sur economie.gouv.fr encadre strictement l’octroi de crédit immobilier. Cette réglementation a été modifiée par la décision du 18 décembre 2023 publiée au Journal Officiel pour assouplir certaines conditions, notamment le seuil de travaux ouvrant droit à une durée de 27 ans (abaissé de 25% à 10% du montant global du projet). Le taux d’effort des emprunteurs — rapport entre les charges d’emprunt et les revenus — ne doit pas excéder 35% assurance comprise. Cette règle s’impose à tous les établissements bancaires français avec une marge de dérogation limitée à 20% de leur production trimestrielle.

Concrètement, un foyer disposant de 3 500 € de revenus nets mensuels sans charge fixe peut supporter une mensualité maximale de 1 225 € (3 500 × 0,35). Cette mensualité intègre le remboursement du capital, les intérêts et l’assurance emprunteur obligatoire. Pour approfondir les paramètres du calcul de crédit et leur impact sur votre financement, notamment le taux d’intérêt et la durée d’emprunt, ces variables déterminent le montant total empruntable.

La durée maximale du crédit est plafonnée à 25 ans pour un projet standard, avec une tolérance de 2 ans de différé d’amortissement si l’entrée en jouissance du bien est décalée — notamment pour les acquisitions en état futur d’achèvement. Selon le dernier tableau de bord trimestriel de l’Observatoire Crédit Logement/CSA, la durée moyenne des prêts accordés au 1er trimestre 2026 s’établit à 252 mois, soit 21 ans, avec 49% des nouveaux crédits souscrits sur 25 ans ou plus.

Limites de ces calculs

- Ces calculs sont indicatifs et ne garantissent pas l’accord définitif de la banque

- Chaque établissement bancaire applique ses propres critères d’analyse du risque

- Votre situation personnelle peut nécessiter une étude approfondie par un professionnel du crédit

- Les taux et conditions évoluent régulièrement selon les politiques des établissements

Risques à anticiper :

- Surestimer sa capacité en omettant des charges récurrentes

- Négliger l’impact du reste à vivre imposé par la banque

- Ignorer les évolutions réglementaires sur le taux d’endettement

Pour une analyse personnalisée, consultez un courtier en crédit immobilier certifié ou un conseiller bancaire.

Au-delà des chiffres : ce qui fait vraiment pencher la balance

La formule mathématique constitue la grille d’entrée obligatoire, mais l’analyse bancaire mobilise des critères qualitatifs déterminants. La stabilité professionnelle figure au premier rang : un salarié en CDI hors période d’essai présente un profil nettement plus rassurant qu’un contractuel en CDD, même à revenus équivalents. Les travailleurs indépendants doivent justifier d’au moins trois exercices fiscaux bénéficiaires pour compenser la variabilité inhérente à leur activité.

La gestion quotidienne de vos comptes bancaires fait l’objet d’un examen minutieux. Les relevés des trois derniers mois révèlent les découverts récurrents, les rejets de prélèvement ou les incidents de paiement. Un compte constamment dans le rouge signale une fragilité budgétaire incompatible avec l’ajout d’une nouvelle mensualité, même si le taux de 35% est respecté sur le papier.

L’apport personnel renforce considérablement la solidité du dossier. Les établissements recommandent généralement un minimum de 10% du prix d’achat pour couvrir les frais de notaire et de garantie. Un apport plus conséquent — 15 à 20% — améliore les conditions tarifaires proposées et compense d’éventuelles fragilités sur d’autres critères. Une fois votre capacité d’emprunt déterminée, vous pouvez lancer votre recherche de bien immobilier adapté à votre budget et construire son patrimoine immobilier en toute sérénité.

Le reste à vivre représente le montant disponible après paiement de la mensualité de crédit. Selon les pratiques courantes des établissements bancaires, les seuils minimaux varient selon la composition du foyer : comptez environ 800 € pour une personne seule, 1 200 € pour un couple sans enfant, auxquels s’ajoutent 300 à 400 € par enfant à charge. Un couple avec deux enfants et 3 500 € de revenus doit conserver au minimum 2 000 € après mensualité, ce qui peut limiter la capacité d’emprunt même en restant sous les 35% réglementaires.

Passer du calcul théorique à une estimation fiable de votre projet

La capacité d’emprunt brute ne correspond jamais au prix du bien que vous pouvez acheter. Le tableau suivant décompose le passage du montant empruntable au budget d’achat réel, en intégrant tous les frais annexes incontournables. Cette décomposition révèle souvent un écart significatif entre la capacité brute calculée et le prix du bien réellement accessible, notamment pour les ménages souhaitant acheter une maison à rénover, puisque le coût des travaux vient s’ajouter au budget global du projet immobilier.

| Poste | Montant (exemple couple 3500€/mois) | Impact sur budget |

|---|---|---|

| Capacité d’emprunt brute (25 ans, taux 3,2%) | 210 000 € | Base de calcul |

| + Apport personnel disponible | + 25 000 € | Complète le financement |

| Budget total avant frais | 235 000 € | Montant théorique |

| – Frais de notaire (7-8%) | – 16 500 € | Obligatoires |

| – Frais de garantie | – 2 100 € | Hypothèque ou caution |

| – Frais de dossier bancaire | – 500 € | Variables selon établissement |

| = Budget net pour le bien | 215 900 € | Prix d’achat maximal réel |

Cette décomposition révèle un écart de près de 20 000 € entre la capacité brute et le prix du bien accessible. Négliger ces frais conduit à cibler des biens hors budget réel et à subir des déconvenues lors de la validation bancaire finale. Après avoir calculé votre capacité théorique, affinez votre estimation avec une simulation de mensualités personnalisée tenant compte de votre situation exacte.

- 3 derniers bulletins de salaire (ou bilans comptables si travailleur non-salarié)

- Dernier avis d’imposition (année N-1)

- Relevés bancaires des 3 derniers mois (tous comptes)

- Tableaux d’amortissement des crédits en cours

- Compromis ou promesse de vente signée

Vos questions sur la capacité d’emprunt

Peut-on emprunter à deux pour augmenter sa capacité ?

Oui, le co-emprunt additionne les revenus des deux emprunteurs et répartit les charges. La capacité totale est généralement supérieure à la somme de deux capacités individuelles, car les charges fixes sont partagées.

Mon crédit auto réduit-il vraiment ma capacité d’emprunt immobilier ?

Oui, la mensualité du crédit auto est déduite de vos revenus avant calcul du taux de 35%. Un crédit de 280 €/mois réduit votre capacité d’environ 80 000 à 100 000 € selon la durée. Le remboursement anticipé peut être stratégique.

Quelle différence entre capacité d’emprunt et budget d’achat total ?

La capacité d’emprunt est le montant que la banque vous prête. Le budget d’achat total ajoute votre apport personnel et déduit les frais de notaire (7-8%), garantie et dossier. Exemple : 200 000 € empruntés + 20 000 € apport – 15 000 € frais = 205 000 € pour le bien.

Un rachat de crédit peut-il améliorer ma capacité ?

Oui, si vous regroupez plusieurs crédits en un seul avec mensualité réduite, vos charges fixes diminuent et votre capacité d’emprunt immobilier augmente. Utile si vous avez crédit auto + crédit conso cumulant 500 €/mois.

Les revenus fonciers locatifs comptent-ils à 100% ?

Non, les banques appliquent un coefficient de prudence de 70% maximum pour tenir compte de la vacance locative, impayés et charges. Si vous percevez 800 € de loyer mensuel, seuls 560 € seront comptabilisés dans vos revenus.

Les tendances du marché du crédit en 2026 montrent que la difficulté de financement des acheteurs s’accentue face au durcissement des critères bancaires depuis 2022. Maîtriser votre capacité d’emprunt réelle avant de rechercher un bien vous permet de cibler des acquisitions financièrement accessibles et d’optimiser votre dossier pour maximiser vos chances d’accord bancaire.